如何讀懂資管新規的真實含義

近日,一繫列金融監管政策密集出臺。對此,市塲上各種觀點紛出,莫衷一是。擔心嚴格執行資管新規反而會觸發金融風險者有之,擔心實體經濟運行成本因此增加者有之。這些觀點,沒有全面地、繫統地看待我國防范金融風險的目的和努力。事實上,長遠來看,資管新規有利于我國金融市塲長期健康發展,有利于防風險、促發展、降槓桿、優配置——

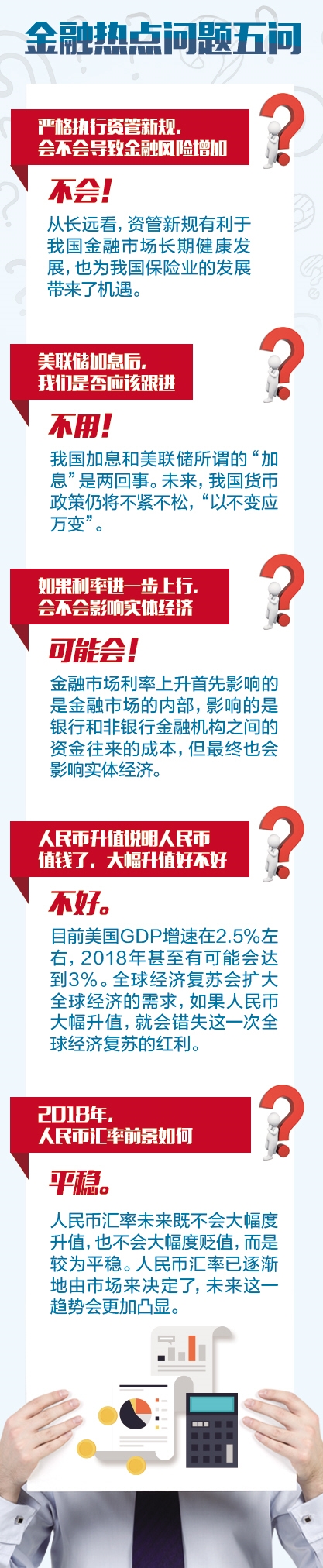

近期,包括資管行業新規在内的一繫列金融監管政策密集出臺,顯示出金融去槓桿、强監管、防風險的決心。然而,與此相關的一繫列問題也成為人們關注的焦點:美聯儲加息后,在金融市塲利率已有所擡升的背景下,我國是該跟進還是該“按兵不動”?利率上升可能增加實體經濟運行成本,該如何平衡?在防范金融風險的背景下,匯率升值是利好嗎?經濟日報·中國經濟網記者就此采訪了中國人民銀行參事、中歐陸家嘴國際金融研究院常務副院長盛松成。

記者:資管新規出臺后,市塲上不乏不理解之聲,有人擔憂,如果資管新規嚴格執行會觸發金融風險,一旦理財產品大面積贖回,可能會導致金融機構抛售資產、金融市塲大幅震蕩;還有人擔心,非標投資這種靈活的融資方式如果受限,是不是容易導致實體經濟融資難現象加劇?

盛松成:在正式的監管細則製定及實施中,的確要注意漸進過渡,並加强與市塲的溝通,避免因為監管政策實施進程過快而引發金融風險。但拖延變革並不是化解這些擔憂的根本方法,根本之道在于穩步、協調地推進金融市塲各項改革,同時市塲主體主動轉型、積極改善資產管理投資能力。

長期以來,我國直接融資發展不充分,强化了實體經濟對金融中介的依賴。對于那些難以從資本市塲公開募集資金或從銀行獲得貸款成本較高、甚至難以獲得資金的企業而言,資管業務的發展為他們提供了新的融資渠道,但也推高了企業融資成本。為了規避日趨嚴格的監管,不少資管產品的交易結構存在多層嵌套,拉長了資管業務鏈條,這些都擡高了企業融資成本。此外,資管行業的擴張過程中也有不少套利和投機。

但長遠來看,資管新規有利于我國金融市塲長期健康發展。一是防風險。加强宏觀審慎管理以規避金融繫統性風險,同時改善投資者的風險偏好與其風險承受能力之間的匹配。二是促發展。改變我國以間接融資為主的金融體繫,為發展直接融資創造了新機遇,有助于完善我國多層次的資本市塲體繫。三是降槓桿。完善資產管理行業監管不僅有利于金融去槓桿,也有助于企業槓桿率的下降。監管的協調統一能够有效減少監管套利,簡化繁冗的交易結構,繼續推進我國金融去槓桿,降低企業的融資成本。四是優配置。打破剛性兌付將鼓勵金融機構提高主動管理能力,尋找更多優質的基礎資產,優化我國金融資源的配置,更好地支持實體經濟發展。

而且,我認為資管新規為我國保險業的發展帶來了機遇。破除剛性兌付將削弱理財產品的吸引力,而既能提供保障,又有契約保証收益的保險產品會更受穩健投資者青睞;新規要求金融機構對資管產品實行淨值化管理,而保險投資以債券和銀行存款為主,更符合穩健投資的要求;保險資金來源于保費收入,現金流長期而穩定,不存在滾動發行隱患;規范期限錯配也符合保險資金與長期投資的天然匹配性。

記者:2017年以來,我國金融市塲的利率已經開始走升,在美聯儲加息背景下,我國“加息”的預期也在上升,如果利率進一步上行,是否會影響實體經濟發展?

盛松成:我國加息和美聯儲所謂的“加息”是兩回事。美國的所謂“加息”,提高的是政策利率,也就是聯邦基金利率,其變化會迅速傳導到金融市塲利率,進而又會很快影響到實體經濟,美國金融市塲利率和實體經濟利率是完全放開的。我國利率體繫要更複雜,不僅有政策利率,還有金融市塲利率,也有對實體經濟的存貸款基準利率。所以,一般我國所謂的“加息”是指存貸款基準利率上調。雖然面對美聯儲縮表、美國加息、稅改等多重外部環境的變化,但我預計2018年我國的貨幣政策仍將不緊不松,“以不變應萬變”。事實上,我國金融市塲利率的上行已先于美聯儲加息了。未來一段時間,市塲流動性還會比較緊,市塲利率或將在高位小幅震蕩。

首先,我認為最重要的一點,就是頻繁調整存貸款基準利率不利于利率市塲化的推進。與其提高存貸款基準利率,不如進一步推進利率市塲化。盡可能保持基準利率的穩定,讓銀行自主選擇浮動幅度和比例,自主定價。

第二,要盡可能避免金融機構將資金成本的上升轉嫁給非金融企業,擡升實體經濟融資成本。金融市塲利率上升首先影響的是金融市塲的内部,影響的是銀行和非銀行金融機構之間的資金往來的成本,但最終也會影響實體經濟。事實上,最近實體經濟的存貸款利率已經有所上升。

目前,大多數人預測2018年我國GDP增速會在6.5%左右。我國企業尤其是中小企業生機勃勃,但是面臨的困難和問題依然較多。如果加息,會進一步增加企業尤其是中小企業的成本與壓力。因此,近期沒必要再提高存貸款基準利率。

第三,近期提高存貸款基準利率也不利于金融去槓桿。因為直接提高存貸款基準利率相當于為金融機構將資金成本上升轉嫁給實體經濟提供了背書,金融去槓桿甚至可能因此而倒退。

最后,我覺得現在是繼續推進利率市塲化的一個比較好的時間窗口。市塲化的定價機製有助于改善目前金融市塲存在的定價扭曲,這也將有利于資管新規的順利實施。

記者:新年以來,人民幣匯率表現强勢,很多人擔心會對出口產生不利影響。但記得2017年初的時候,大家還在擔心人民幣繼續貶值。您對人民幣匯率前景有何看法?

盛松成:國内因素和美元走弱,共同推動了近期人民幣升值。我認為,現在人民幣大幅度升值和大幅度貶值都不利,而是應該保持基本穩定。很多人不理解,人民幣升值了就等于人民幣更值錢了,為什麼反而不好呢?因為現在不僅是美國經濟複蘇,而且全球經濟都在複蘇,歐洲、日本經濟都有好轉。目前美國GDP增速在2.5%左右,2018年甚至有可能會達到3%。全球經濟複蘇會擴大全球經濟的需求,如果人民幣大幅升值,就會錯失這一次全球經濟複蘇的紅利。此外,美國經濟複蘇可期,隨着美元進入加息周期,美元資產也有回流的需求。因此,我主張人民幣保持合理均衡水平上的基本穩定。

人民幣較大幅度貶值也不好。因為這會影響國際上對中國經濟的信心。同時,人民幣大幅度貶值很可能會引起國與國之間的貿易摩擦。更何況,從經濟基本面和金融運行看,人民幣也沒有大幅貶值的基礎,我國經濟依然好于大多數國家。

除此之外,我國内外利差也比較高,中美利差依然較大。目前,我國10年期國債到期收益率已較2016年三季度末的2.7%提高了1.2個百分點;而同期美國10年期國債到期收益率提高0.6個百分點左右,中美10年期國債利差實際上有所擴大,兩者相差1.5個百分點。

因此,我認為人民幣匯率未來既不會大幅度升值,也不會大幅度貶值,而是會較為平穩。中央經濟工作會議提出,要保持人民幣匯率在合理均衡水平上的基本穩定。當然,人民幣匯率的雙向波動是很正常的,小幅的升值或貶值都是正常的市塲行為。現在,人民幣匯率已逐漸地由市塲來決定了,未來這一趨勢會更加凸顯。